Guida al regime forfettario

Il regime forfettario è stato istituito dall’articolo 1, nei commi da 54 ad 89, Legge di Stabilità 2015, ed è stato riformato dalla legge di stabilità 2016. Ai sensi del comma 54, possono accedere al regime i soggetti che nell’anno precedente abbiano rispettato quattro condizioni relative a:

ricavi e compensi;

spese per l’impiego di lavoratori;

costo complessivo dei beni strumentali;

rapporto tra attività autonoma e quella di lavoro dipendente, solo in alcuni casi.

Il regime forfettario prevede una determinazione particolarmente semplificata del reddito, attraverso l’applicazione di un coefficiente di redditività ai ricavi/compensi; il reddito, così determinato, è assoggettato ad un’imposta sostitutiva di:

IRPEF

Addizionali IRPEF

IRAP

con aliquota del 15% o del 5%per le start up per i primi cinque anni di attività.

Il reddito imponibile è determinato applicando ai ricavi e ai compensi percepiti, un coefficiente di redditività che varia in funzione del codice ATECO e pertanto in funzione dell’attività svolta. Il computo avviene in base al principio di cassa. Dal reddito così determinato potranno essere dedotti solo i contributi previdenziali versati. Per il calcolo del reddito imponibile, sono irrilevanti le spese sostenute durante il periodo d’imposta, ad esclusione dei contributi previdenziali versati in ossequio alla normativa in materia contributiva.

In ipotesi di imprese familiari, l’imposta sostitutiva, calcolata sul reddito al lordo delle quote assegnate al coniuge e ai collaboratori familiari, è dovuta dall’imprenditore.

PASSAGGIO DAL REGIME ORDINARIO

Per i soggetti già in attività che passano dal regime iva ordinario al regime forfettario, sorge l’obbligo della rettifica della detrazione iva di cui all’art. 19 bis-2 DPR 633/72.

L’obbligo riguarda la rettifica dell’iva già detratta sui beni e servizi non ancora ceduti o utilizzati e sui beni ammortizzabili in carico.

Ritenuta d’acconto

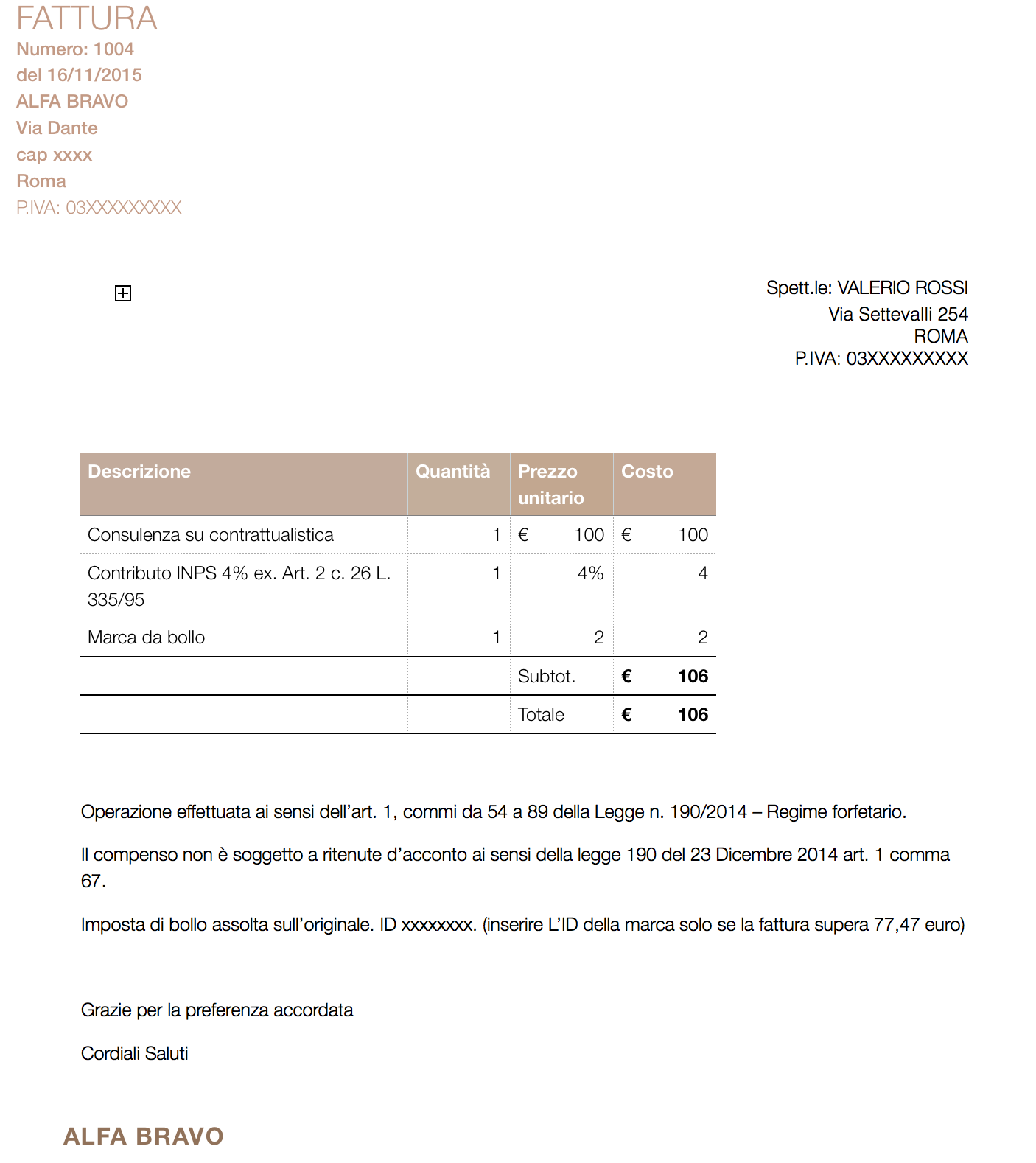

I ricavi e i compensi percepiti non sono assoggettati a ritenuta d’acconto da parte del sostituto d’imposta (art. 1 co. 67 della L. 23.12.2014 n. 190). Per evitare l’assoggettamento a ritenuta, i contribuenti devono rilasciare un’apposita dichiarazione da inserire in fattura dalla quale risulti che il reddito cui le somme afferiscono è soggetto ad imposta sostitutiva.

Come ad esempio

“Il compenso non è soggetto a ritenute d’acconto ai sensi della legge 190 del 23 Dicembre 2014 art. 1 comma 67.”

IVA

Ai fini delle imposte indirette i contribuenti che optano per il regime agevolato non debbono addebitare l’Iva sulle cessioni o prestazioni di servizi e al contempo non possono detrarre l’Iva sugli acquisti.

Nella fattura del contribuente forfettario va riportata un’apposita dicitura, che serve ad indicare che chi ha emesso o ricevuto la fattura, cedente o prestatore, rientra nel nel regime forfetario.

Come ad esempio

“Operazione effettuata ai sensi dell’art. 1, commi da 54 a 89 della Legge n. 190/2014 ”.

Pagamento delle imposte

Il versamento dell’imposta sostitutiva è effettuato negli stessi termini e con le medesime modalità previste per il versamento dell’imposta sul reddito delle persone fisiche.

Il reddito di cui al regime forfettario in quanto assoggettato ad imposta sostitutiva, non concorre alla formazione del reddito complessivo del contribuente, cioè non vi è cumulo.

Il reddito dell’attività soggetta al regime forfettario:

• rileva ai fini del riconoscimento delle detrazioni per carichi di famiglia di cui all’art. 12 co. 2 del TUIR;

• non rileva ai fini del riconoscimento delle detrazioni di cui all’art. 13 del TUIR.

I contributi previdenziali versati in ottemperanza a norme di legge, come sopra esaminato, sono deducibili dal reddito determinato a forfait.

CAUSE DI ESCLUSIONE

L’art. 1 co. 57 della L. 194/2014 non consente l’applicazione del regime forfettario per i seguenti contribuenti che:

• si avvalgono di regimi speciali IVA o di regimi forfettari di determinazione del reddito;

• non sono residenti nello Stato italiano, ad eccezione di quelli che sono residenti in uno degli Stati membri dell’Unione europea o in uno Stato aderente all’Accordo sullo Spazio economico europeo che assicuri un adeguato scambio di informazioni e che producono nel territorio dello Stato italiano redditi che costituiscono almeno il 75% del reddito complessivamente prodotto;

• effettuano, in via esclusiva o prevalente, cessioni di fabbricati o porzioni di fabbricato, di terreni edificabili, di cui all’art. 10 co. 1 n. 8 del D.P.R. 633/72, o di mezzi di trasporto nuovi, di cui all’art. 53 co. 1 del D.L. 331/93, conv. L. 427/93;

• esercitano attività di lavoro autonomo o d’impresa in forma individuale e, contemporaneamente, partecipano a società di persone o associazioni professionali (art. 5 del TUIR), ovvero a S.r.l. in regime di trasparenza (art. 116 del TUIR).

REQUISITI SOGGETTIVI

Il regime forfettario è utilizzabile dalle persone fisiche esercenti un’attività d’impresa, di arte o professione, con l’inclusione anche delle imprese familiari. Le società di persone ed i soggetti equiparati di cui all’art. 5 del TUIR, compresi le associazioni professionali, non possono, invece, in alcun modo avvalersi del regime.

REQUISITI OGGETTIVI

L’accesso al nuovo regime forfettario, nonché la possibilità di mantenerne i benefici per gli anni fiscali futuri, è possibile per i soggetti che, in riferimento all’annualità precedente, rispettano congiuntamente tutti i requisiti di seguito indicati:

• Ricavi: limite variabili a partire da 15.000,00 a 50.000,00 euro, a seconda della tipologia di attività;

Gruppo di attività Valore soglia dal 2016 Valore soglia precedente Percentuale redditività

Industrie alimentari e delle bevande 45.000 35.000 40%

Commercio all’ingrosso e al dettaglio 50.000 40.000 40%

Commercio ambulante di prodotti 40.000 30.000 40%

alimentari e bevande

Commercio ambulante di altri prodotti 30.000 20.000 54%

Costruzioni e attività immobiliari 25.000 15.000 86%

Intermediari del commercio 25.000 15.000 62%

Attività dei servizi di alloggio e 50.000 40.000 40%

di ristorazione

Attività professionali, scientifiche, 30.000 15.000 78%

tecniche, sanitarie, di istruzione,

servizi finanziari ed assicurativi

Altre attività economiche 30.000 20.000 67%

• Spese per lavoro dipendente e assimilato non superiori ad € 5.000,00;

• Beni strumentali non superiori ad € 20.000,00 euro, al lordo degli ammortamenti;

• Redditi di lavoro dipendente o assimilato non eccedenti € 30.000,00

SEMPLIFICAZIONI CONTABILI

Fermo restando l’obbligo di conservare i documenti ricevuti ed emessi, i contribuenti che applicano il regime forfetario sono esonerati:

Dagli obblighi di registrazione e di tenuta delle scritture contabili

Dal versamento dell’Iva (con eccezioni vedi IntraEU, ecc

Da tutti gli obblighi previsti in materia di Imposta sul valore aggiunto (ad eccezione degli obblighi di numerazione e di conservazione delle fatture di acquisto e delle bollette doganali, di certificazione dei corrispettivi e di conservazione dei relativi documenti);

Non sono assoggettati alla ritenuta d’acconto

Sono esclusi dall’applicazione degli studi di settore e dai parametri

Novità DDL Stabilità 2016

Il DDL di Stabilità 2016 ha previsto novità rilevanti anche per i lavoratori dipendenti che svolgono un’attività suscettibile di generare di reddito d’impresa o di lavoro autonomo per la quale ricorrono i requisiti per fruire del regime agevolato.

Per questi contribuenti viene prevista l’abolizione della disciplina in base alla quale è possibile fruire del regime forfettario se i redditi conseguiti nell’esercizio di tali attività sono di ammontare prevalente rispetto a quelli di lavoro dipendente e assimilati. La norma modificata prevede che si possa accedere al regime forfettario se nell’anno precedente sono percepiti redditi di lavoro dipendente e assimilati di ammontare non superiore a 30mila euro.

Il DDL Stabilità 2016 modifica anche la disciplina previdenziale agevolata riservata ad artigiani e commercianti prevista dai commi da 77 a 84 dell’articolo 1 della Legge 190/2014. Nello specifico, viene riscritto il comma 77 con il quale si prevede la possibilità opzionale di una riduzione del 35% della contribuzione dovuta.

OPERAZIONI CON L’ESTERO

BENI

Per le cessioni verso gli stati membri dell’UE i “forfettari” non effettuano cessioni intracomunitarie.

Sono da considerarsi domestiche, per le quali non si addebiterà l’imposta. In questi casi non si compilerà nemmeno il modello Intrastat ed in fattura andrà utilizzata la dicitura “non costituisce cessione intracomunitaria, ai sensi dell’art. 41, comma 2 bis del Dl 331/93”.

Per gli acquisti dall’Unione Europea, un contribuente forfettario è esonerato dal versamento dell’IVA se nel periodo d’imposta precedente e in quello in corso non ha eseguito acquisti analoghi per 10 mila euro. Infatti se al di sotto di questa soglia l’acquisto si considera eseguito nel territorio estero con il conseguente pagamento dell’imposta indiretta estera. Al contrario, in caso di superamento del predetto limite, si effettua un acquisto intracomunitario per il quale si dovrà procedere a integrazione e al versamento dell’IVA entro il 16 del mese successivo alla data dell’operazione, presentando così anche il modello Intrastat.

SERVIZI

Per i servizi, sia generici che specifici, nel regime forfettario trovano applicazione le regole dell’articolo 7-ter DPR 633/72. Per i servizi generici resi, si emette fattura senza addebito dell’imposta e nel caso di servizi ricevuti si procede ad integrazione (se intra-Ue) o auto fatturazione (se extra Ue) e si versa il relativo tributo entro il 16 del mese successivo a quello in cui è stata effettuato l’operazione, compilando l’Intrastat in caso di soggetto passivo UE. Per i servizi specifici, i servizi resi, sono rilevanti in altri Paesi e si dovrà fare attenzione alla necessità di registrarsi ai fini IVA, qualora richiesto dalle disposizioni in tali Stati. Per questi servizi non si compilano mai i modelli Intrastat.

Per le importazioni e esportazioni i forfettari applicano le normali regole. Versano l’IVA in dogana all’atto dell’importazione e non addebitano l’imposta nel caso di cessioni all’esportazione o di operazioni assimilate, senza peraltro che queste operazioni comportino la fuori uscita dal regime.

{kind=link}

Buongiorno Dottore.

Le chiedo:

Lavoratore dipendente full time con lordo minore di 30000,

Avviando un impresa commerciale con regime forfettari per vendita app tramite play store

Con guadagni iniziali minimi davvero (100/150)

Per quanto riguarda le fatture che riceverei da google per la prestazione di servizi specifici

(la vendita tramite play store delle applicazioni)

So che la fattura viene da paese europero diverso dall Italia,

Con iva a 0

Come andrebbe gestita questa fattura che credo sia di acquisto?

Grazie

La posizione utilizzata prevalentemente da colleghi italiani, magari perché cosi gli conviene…, è di considerare la vendita delle app una prestazione di servizi, e specificatamente a fini IVA una prestazione di servizi immateriali. Google e Apple le versano gli importi, al netto delle loro competenze, e lei emetterà fattura fuori campo IVA.

Ciò premesso, questo è totalmente errato, perché un’app al pari di un libro, o di una foto, sono venduti “as it is”, non c’è alcun servizio e nessuna possibilità dell’acquirente di determinare le caratteristiche dell’opera.

Avete mai visto uno scrittore che lavora come azienda o che fattura per servizi ???

Certo che no!

Quindi se l’app non offre servizi a pagamento, a mio parere, la vendita di app dovrebbe essere considerata rendita da opera d’ingegno.

Se invece l’app viene utilizzata come cavallo di troia per vendere servizi, allora il discorso cambia.

Sto preparando una guida gratuita,